报告:未来二十年中国需要9008架客机-2018-2037年市场预测

中国商飞发布2018-2037年市场预测年报

未来二十年中国需要9008架客机

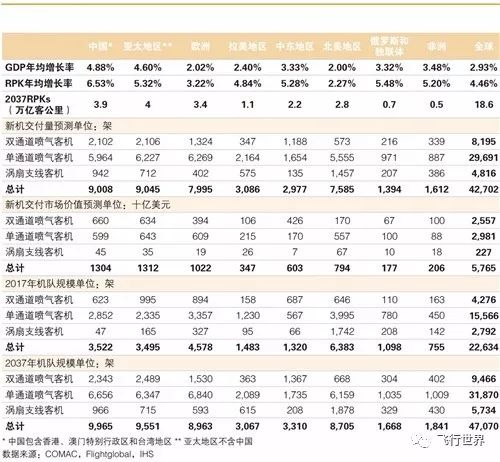

2018-2037年预测数据总览

在第十二届中国国际航空航天博览会上,中国商飞公司发布了2018-2037年市场预测年报,对未来二十年商用飞机市场作出分析预测。年报指出,未来二十 年,预计全球旅客周转量年均增长率可达4.7%,各座级喷气客机的交付量将达到42702架。其中,中国商用飞机市场需求依旧强劲,预计将交付9008架 客机,价值近1.3万亿美元(约9万亿人民币),中国客机占全球客机机队的比例将从现在的16%增长到21%。

全球航空运输业整体向好 旅客周转量每年4.4%速度递增

2017年,全球航空运输业总利润连续第三年保持增长,约380亿美元。客运航空总量达到了41亿人次,较2016年增长约7.9%。连续多年占据航空运 输市场最大份额的中国国内航空市场又一次为全球增长作出了最大的贡献,航空旅客同比增加5900万人次。全球超过20000个城市对开了直航航班,比 2016年增加了约7%。平均客座率同比上升1个百分点,这表明运力投放增速已落后于强劲的需求增长。随着全球经济进入新周期,2017年货运市场呈现出 自2010年以来最好的状况,增长达到9.7%,是全球贸易量增速的两倍。

自2017年末开始出现的原油价格上升趋势,是未来航空运输业保持持续盈利的潜在风险。但应该看到,近二十年来随着飞机、发动机制造技术的进步和航空公司 运营水平的提升,航空公司的燃油效率得以持续提高,在假设燃油价格不变的情况下,燃油成本在航空公司运营总成本中的所占比例呈现持续下降的趋势,这减轻了 原油价格上涨对航空运输业的冲击。北美地区、欧洲、亚太市场的航空基础设施建设已滞后于快速增长的航空需求,无论是基础设施的数量还是质量,都将成为未来 增长的瓶颈。同时,航班时刻的分配影响着航空公司的机队战略,公平透明、保护竞争和市场规范的管理制度将有利于航空业的稳定健康发展。

未来二十年,全球航空旅客周转量(RPKs)将以平均每年4.46%的速度递增,这一预测主要基于全球经济到2037年保持年均2.9%的增长率。新兴经 济体国家的航空需求增长仍将高于全球平均水平。预计未来二十年,中国航空旅客周转量将以平均每年6.5%的速度增长。到2037年,全球航空旅客周转量将 是现在的2.4倍,在需求持续增加的同时,飞机的平均座位数以及飞机效率也将逐步提高,全球机队增长率将低于旅客周转量的增长速度。

未来二十年,全球现有机队中将有约81%左右(18266架)的飞机退出商业客运服务,它们将被改装成公务机、货机和其它用途飞机,或者是永久退役,这部分客机将被新机替代。

全球将有超过42702架新机交付 价值近5.8万亿美元

2017年,全球GDP增长率为3.09%,全球旅客周转量上升8.1%,实现2005年以来最高增速增长。可供座公里数增长率为6.7%。全球航线数量 较1995年翻一翻,突破2万条,但票价水平仅为1995年的一半。更多的直飞目的地、更低的票价和走强的全球经济趋势将持续刺激航空需求的增长。

根据预测,未来20年,全球经济将保持2.9%的增长率,全球旅客周转量将以每年4.4%的速度增长,到2037年将达到18.4万亿客公里。2017年 全球喷气机队共有客机22634架,比2016年增长4.5%。从在役机队实际增长架数来看,中国航空公司在役机队增长348架,数量居全球第一,其次为 亚太和北美地区,分别增长179和143架,俄罗斯和独联体航空公司在役机队数量增加也达到了135架。

从增速来看,欧洲和北美地区的成熟市场机队基数大,增速较为稳定,新兴市场保持了较高的增速,中国航空公司在役机队增长幅度达11%,中东地区和亚太都达 到5%。另外,俄罗斯和独联体继续了2015-2016年的增长趋势,在役喷气客机机队总数2016-2017年增长达14%,增长率仅次于中国。拉美地 区和非洲的机队数量则较上年没有太大变化。

未来二十年,预计全球喷气客机机队年均增长率为3.7%,可供座位数的年均增长为4.4%。根据全球航空公司在座位数策略方面普遍的趋势,预计全球喷气客机平均座位数将从目前的174座增至190座。到2037年底,全球客机数量预计为47070架。

从占比来看,2037年单通道喷气客机机队占全球的比例依然最高,为68%;双通道喷气客机机队占全球的比例将从目前的19%增长到20%。而按可供座位 数计算,到2037 年,双通道喷气客机占全球的比例将达到34%,单通道喷气客机占全球的比例将达到61%,涡扇支线客机则占5%。

未来二十年,在现役机队74%的替换需求和航空市场新增需求的推动下,全球交付约42702架喷气客机,价值接近5.8万亿美元(按2017年飞机目录价 格计算)。这些飞机用于替代退役客机和支持机队的发展,是现有机队(22634架)的2.1倍。其中,涡扇支线客机的交付量约为4816架,价值超过 2262亿美元;单通道喷气客机交付量将达到29691架,价值达2.98万亿美元;双通道喷气客机交付量将达8195架,总价值约2.56万亿美元。

中国需要9008架客机 单通道喷气客机5964架

2017年,中国民航运输业完成旅客周转量9513.04亿客公里,同比增长13.5%;运输旅客5.52亿人次,同比增长13.1%,中国航空运输市场需求旺盛。

近年来,中国民用机场的覆盖范围不断扩大。截至2017 年,我国内地民用航空(颁证)机场共有229个,比上年增11 个,其中定期航班通航机场228个,定期航班通航城市224个。 2017年,中国民用机场的服务能力稳步提升,主要生产指标保持平稳较快增长,全年旅客吞吐量首次突破11 亿人次,完成114786.7万人次,比上年增长12.9%。

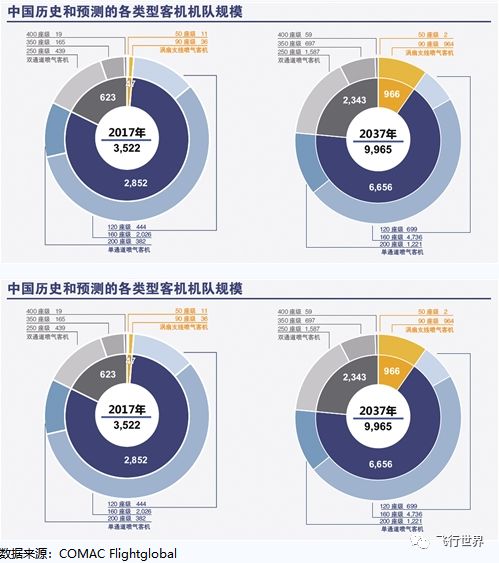

截至2017年,中国客机机队规模达到3522架(包含港澳台地区),其中,涡扇支线客机47架,单通道喷气客机2852架,双通道喷气客机623架。过 去十年,中国客机机队一直保持增长趋势。近四年,出于多种因素的考虑,航空公司更倾向于选择大座级的支线客机,50座级的支线客机大量退役,转由90座级 涡扇支线客机填补市场需求。

继续保持相对高速的经济增长速度的同时,稳步的经济增长也将带来航空运输业的发展。根据中国GDP年均增长速度预测,未来二十年,机队年均增长率为 5.3%,旅客周转量年均增长率为6.5%。至2037年,中国的旅客周转量将达到3.9万亿客公里,占全球的21%。到2037年中国机队规模将达到 9965架,其中单通道喷气客机6656架,双通道喷气客机2343架,喷气支线客机966架。未来二十年,预计将交付中国航空公司9008架客机,价值 约1.3万亿美元(约9万亿人民币)。其中单通道喷气客机占66%,共计5964架,其中以160座级的单通道客机为主,达4284架;双通道喷气客机占 23%,共计2102架,其中以250座级客机占比最高,达1421架;喷气支线客机占11%,共计942架,其中以90座级客机为主。

2018年是中国改革开放40周年,也是“一带一路”倡议提出的第5个年头。其间,该倡议经历了从无到有、从愿景到现实的转变,并获得了国际社会的广泛认 可。“设施联通”是“一带一路”倡议的主要内容之一,作为其重要组成部分,中国至“一带一路”沿线国家的航空市场稳步推进,65个国家与中国民航签署航空 运输协定,47个国家开通直达航班。

六大航空运输 发展驱动力解读

1 经济

2017年,全球投资恢复、制造业回暖,全球贸易稳步增长,经济呈现周期性复苏。全球GDP增长为3.09%,实现自2011年以来最快增长。

2018年,预计全球经济将保持3.23%的增长势头,新兴市场和发展中经济体预计增长4.68%,发达经济体预计增长2.36%。

2 油价

2017年,国际油价温和上涨,布伦特原油价格由56.82美元/桶升至66.87美元/桶,全年涨幅达18%,带来了航空煤油价格的上涨。IATA预 测,2018年国际航空煤油平均价格为73.8美元/桶。随着油价的上涨,经历了2017年的高利润和高客流增长的航空业将面临挑战。

3 新技术发展

由于燃油成本占据航空公司总成本的20%-30%,对于廉航来说,这一数字为40%或更多。油价的上升推升了对采用LEAP等新发动机的飞机需求,加快了 飞机的更新替换。面对空域资源不足、机场容量饱和、运行环境复杂等挑战,大力推动航行新技术在提高民航安全和运行效率上的作用,中国已在所有的航路和机场 全面实施基于性能的导航(PBN)运行,广泛开展了广播式自动相关监视(ADS-B)的运用,提高了对空监视能力,提升了空域容量和空域使用效率。

4 基础设施

近年来全球航空运输中心东移,亚太的机场迎来了吞吐量增长高峰,其中东南亚表现尤为突出,共有5个机场入围全球百强机场,旅客数量同比增长均在6%以上。 随着航空公司运力投放的不断增长,各地区采取新建或扩建机场、增加跑道或更改跑道布局等方式提升航空运输保障能力,缓解机场容量饱和的压力。据统计,截至 2018年4月,全球在建新机场和机场扩建项目总投资额达到八千万亿美元。

5 航线网络

2017年全球可供座公里数增长率为7.4%,主要驱动因素是航线数量的增加。全年全球共运营航线30013条,较上年增长5.3%。平均座位数上升 2.2%,从149座上升到153座,平均航段距离增长1.7%,从1400公里增长到1417公里,每条航线航班频率继续下滑,较上一年减少0.9%。 国际市场经过近年来的高速发展,增长率出现回落,航线数量增长由2016年的6.9%下降到2017年的2.9%,而国内市场布局加快,增长率由3.8% 上升至2017年的8.7%。区域间航线数量大幅上升,增速也进一步加快,达7.2%,区域内航线数量小幅上升2.0%。

6 客机退役

2017年,全球共有570架客机永久退役,这一数字较2016年有略微上升。据统计,1997年到2004年,平均每年退役的喷气客机数量为260 架,2008年至2014年,这一数字未为574架。自2015年开始,全球每年退役喷气客机数量都保持在接近600架的数量。过去10年国际油价的波动 无疑是影响航空公司机队退役决策的强大因素。利润下降的压力将迫使更多航空公司选择以燃油效率较高的新一代客机替换老一代客机。与此同时,全球商用飞机制 造商的新机产量能否跟上航空公司的新机需求,也将很大程度上影响原有机队的退役速度。在没有足够订单的情况下,许多航空公司会减缓其机队的退役速度,来保 证足够的运力。